MG Non-Life Insurance phá sản, chính thức dừng hoạt động vào ngày 5/5

Trước nguy cơ phá sản và ảnh hưởng dây chuyền đến 1,2 triệu khách hàng, chính phủ Hàn Quốc ngày 14/5 đã công bố biện pháp can thiệp khẩn cấp: dừng hoạt động kinh doanh của MG Bảo hiểm Phi nhân thọ (MG손보) và chuyển giao toàn bộ hợp đồng sang năm công ty bảo hiểm lớn là DB, Meritz, Samsung, KB và Hyundai.

MG손보, một trong những công ty bảo hiểm phi nhân thọ quy mô vừa, đã rơi vào tình trạng tài chính mất cân đối kéo dài. Trước sức ép thanh khoản và thua lỗ tích lũy, công ty không thể đảm bảo thực hiện nghĩa vụ chi trả với khách hàng, đặc biệt trong mảng bảo hiểm xe và bảo hiểm y tế thực tế (실손보험). Nếu để công ty phá sản hoặc thanh lý, theo luật hiện hành, mỗi khách hàng chỉ được bồi thường tối đa 50 triệu won qua Quỹ bảo hiểm tiền gửi, đồng thời hợp đồng bảo hiểm sẽ không còn hiệu lực. Điều này có thể ảnh hưởng nghiêm trọng đến các nhóm yếu thế bao gồm người cao tuổi và bệnh nhân mãn tính đang được bảo hiểm chi trả chi phí điều trị dài hạn.

Để ngăn chặn kịch bản này, chính phủ quyết định thành lập một “công ty cầu nối” (가교보험사) tương tự mô hình ngân hàng cầu nối trong xử lý khủng hoảng tài chính. 151 triệu hợp đồng sẽ được chuyển nguyên trạng sang công ty cầu nối. Các hợp đồng này sau đó sẽ được phân phối ngẫu nhiên cho 5 công ty bảo hiểm lớn đã hoàn tất chuẩn bị hệ thống với điều khoản hợp đồng, quyền lợi bảo hiểm và mức phí hoàn toàn không thay đổi.

Theo ước tính ban đầu, tổng chi phí để duy trì các hợp đồng và khôi phục hệ thống là khoảng 1.500 tỷ won, bao gồm: 300 tỷ won cho việc thành lập công ty cầu nối, 1.200 tỷ won để bù lỗ và bảo toàn nghĩa vụ hợp đồng. Toàn bộ số tiền sẽ được rút từ Quỹ bảo hiểm tiền gửi, tránh ảnh hưởng đến ngân sách nhà nước trong ngắn hạn.

Quyết định chuyển giao toàn bộ hợp đồng MG손보 là một ví dụ điển hình về ứng phó chính sách theo hướng phòng ngừa rủi ro hệ thống (macroprudential) trong lĩnh vực bảo hiểm, tương tự như cách chính phủ từng xử lý các ngân hàng yếu kém trong quá khứ. Với khoảng 70% hợp đồng thuộc các lĩnh vực bảo hiểm xe và bảo hiểm sức khỏe, việc duy trì tính liên tục của hợp đồng được đánh giá là yếu tố then chốt để tránh bất ổn xã hội, đặc biệt với người dân có thu nhập trung bình và thấp.

Việc lựa chọn phương án “chuyển giao không đổi điều kiện” thay vì thanh lý hay tái cấu trúc cho thấy chính phủ đặt trọng tâm vào bảo vệ người tiêu dùng hơn là chỉ xử lý kỹ thuật tài chính. Tuy nhiên, trong dài hạn, vấn đề hiệu quả giám sát ngành bảo hiểm, cơ chế cảnh báo sớm và cải cách hệ thống đánh giá năng lực tài chính doanh nghiệp bảo hiểm sẽ tiếp tục là chủ đề cần theo dõi.

Bình luận 0

Kinh tế

Sau Nvidia, viên đá tiên tri trong tiểu thuyết Chúa tể những chiếc nhẫn - Palatir lên ngôi? Cơ hội đầu tư mới cho tài khoản hưu trí và ISA?

Phí cảng mới của Mỹ đối với tàu Trung Quốc có thể mang lại lợi ích cho Hàn Quốc

Ngân hàng Trung ương Hàn Quốc nhiều khả năng giữ nguyên lãi suất trong tháng 4 , vậy liệu tín hiệu cắt giảm có xuất hiện?

Dongwon Industries huỷ niêm yết Dongwon F&B: Đòn bẩy chiến lược cho tham vọng toàn cầu

Quỹ đầu tư tư nhân hàng đầu Châu Á MBK Partners đặt cược vào cải cách quản trị doanh nghiệp và AI: Kỳ vọng thị trường thoái vốn sẽ khởi sắc trong năm 2025

Naver cân nhắc mua 10% cổ phần của Kurly – Tham vọng chiếm lĩnh phân khúc thị trường giao thực phẩm sáng sớm tại Hàn Quốc

Hàn Quốc ra mắt quỹ 27 triệu USD hỗ trợ startup K-beauty : Cơ hội lớn cho các doanh nghiệp khởi nghiệp làm đẹp

Gần 57 doanh nghiệp Hàn Quốc đang đối mặt nguy cơ bị hủy niêm yết: Liệu "Cổ phiếu sắp trở thành giấy vụn?"

Kakao Entertainment thoái vốn tại các đơn vị kinh doanh thua lỗ, hồi sinh triển vọng IPO

Du khách giảm sút, Samcheok triển khai kế hoạch kích cầu du lịch hang động

Dự đoán tình hình kinh tế Hàn Quốc trong 10 năm tới

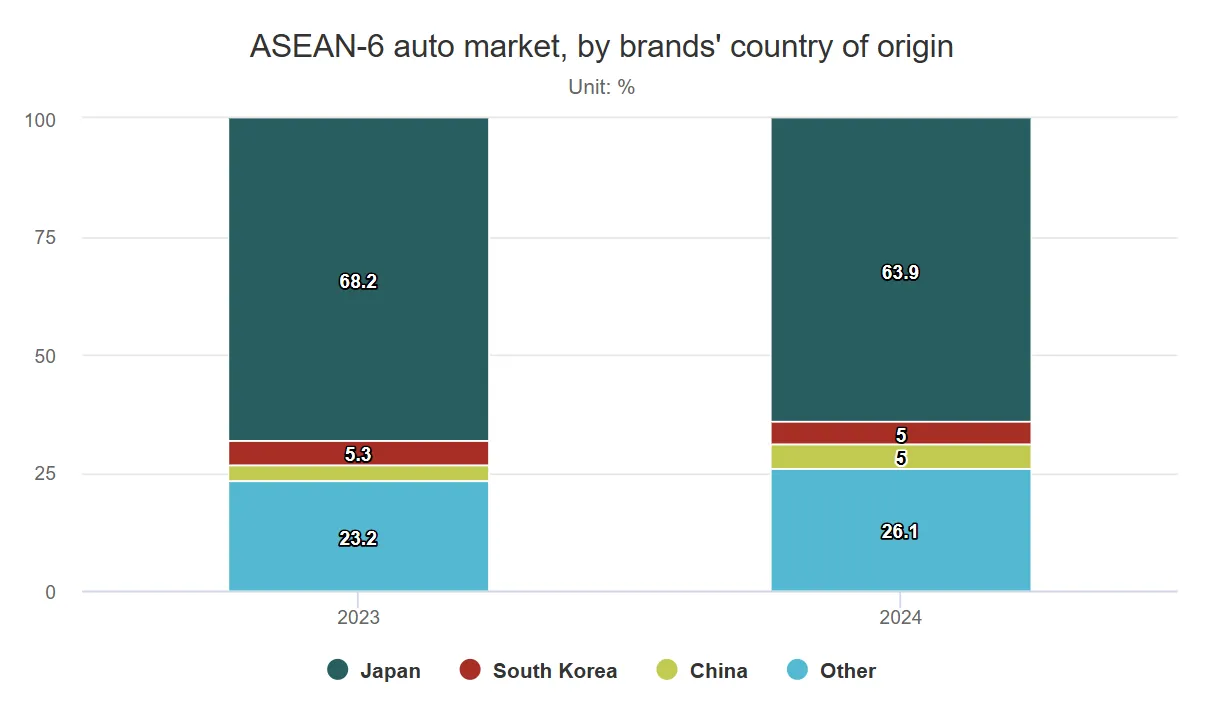

Việt Nam là “mỏ vàng” của các hãng ô tô Hàn Quốc tại Đông Nam Á.

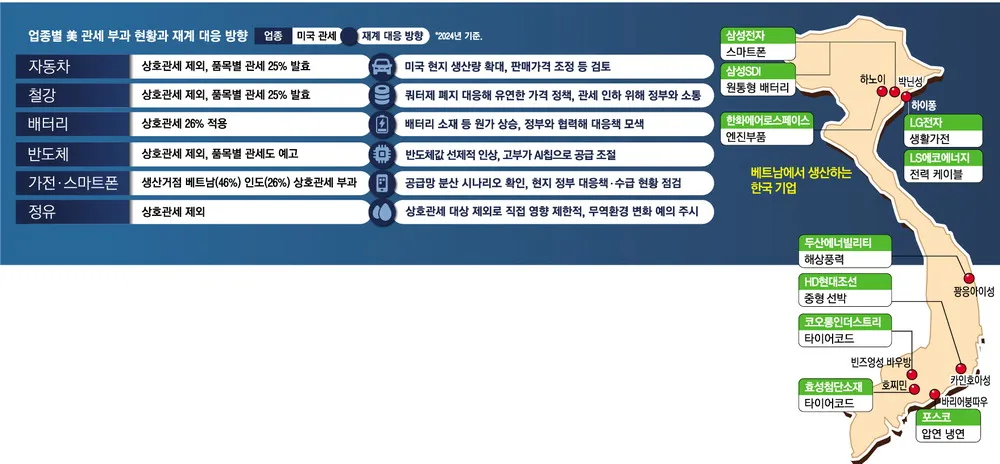

Hàn Quốc đối mặt “cú sốc thuế quan” tại Việt Nam

Kolmar Korea chuẩn bị đối mặt với áp lực khi Dalton Investment gia nhập hội đồng quản trị

KG Mobility Hàn Quốc hợp tác với Chery phát triển dòng xe SUV cỡ trung và lớn